存款保险又称存款保障,是市场经济条件下保护存款人权益的重要措施。国家通过立法的形式,设立专门的存款保险基金,明确当个别金融机构经营出现问题时,依照规定使用基金对存款人进行及时偿付,并采取必要措施维护存款人及存款保险基金的安全,保障存款人权益。

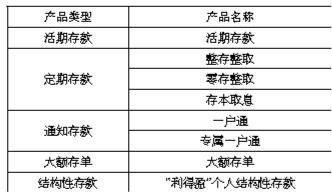

存款保险覆盖存款类金融机构吸收的人民币和外币存款。但是,金融机构同业存款、金融机构高级管理人员在本机构的存款,以及其他存款保险基金管理机构规定不予承保的存款除外。受到存款保险保障的存款产品主要有以下类型:

存款人不需要交保费,存款保险作为国家金融安全网的一部分,其资金来源主要是金融机构按规定缴纳的保费。收取保费的主要目的是为了加强对金融机构的市场约束,促使银行审慎经营和健康发展。

根据《存款保险条例》规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。实行限额赔付,并不是限额以上存款就没有安全保障了。即使个别银行出现问题,通常也是采取收购与承接的方式,将问题银行的存款转移到健康银行,使存款人权益得到充分保护。

当出现下列情形时,存款人有权要求存款保险基金管理机构使用存款保险基金偿付被保险存款:

1.存款保险基金管理机构担任投保机构的接管组织;

2.存款保险基金管理机构实施被撤销投保机构的清算;

3.人民法院裁定受理对投保机构的破产申请;

4.经国务院批准的其他情形。

为了保障偿付的及时性,充分保护存款人的权益,条例规定,存款保险基金管理机构应当在上述情形发生之日起7个工作日内足额偿付存款。